Vi får många frågor kring reglerna om avdrag för osäkra kundfordringar. I denna artikel går vi igenom vad som gäller och exemplifierar med ett antal rättsfall.

Värdering av kundfordringar i redovisningen

I räkenskaperna ska en kundfordran tas upp till det lägsta av anskaffningsvärdet och nettoförsäljningsvärdet på balansdagen. Det framgår av 4 kap. 9 § första stycket årsredovisningslagen (1995:1554). Det innebär att en kundfordran ska tas upp till det belopp som beräknas inflyta.

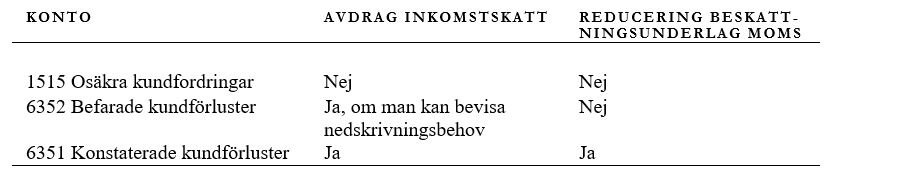

I bokföringen kan man dela in kundförluster i tre kategorier - osäkra, befarade och konstaterade.

Vid en försäljning mot faktura debiteras konto 1510 Kundfordringar. Om man får veta att kunden fått likviditetsproblem kan man föra över fordran till konto 1515 Osäkra kundfordringar. En anledning att göra det är att underlätta bevakningen av fordran.

När man befarar att kunden inte kommer att betala görs en reservering för den befarade kundförluster. Kundfordran skrivs ned av försiktighetsskäl. Detta kan bli aktuellt när man skickat ut ett flertal påminnelser utan att kunden har betalat. Konto 1519 Nedskrivning av kundfordringar krediteras och konto 6352 Befarade kundförluster på kundfordringar debiteras. Alternativt kan konto 6350 Förluster på kundfordringar användas.

En kundförlust är konstaterad när kunden försatts i konkurs eller när säljarens gjort reella indrivningsförsök. Med reella indrivningsförsök menas att man verkligen har försökt få betalt för sina fordringar genom indrivningsförsök med mera. En annan situation som tyder på att en förlust är konstaterad är att kunden uttryckligen anger att det inte finns möjlighet att betala.

Den befarade förlusten bokas om till konstaterad. Konto 1519 Nedskrivning av kundfordringar debiteras, konto 6352 Befarade kundförluster krediteras, konto 1515 Osäkra kundfordringar krediteras, och konto 6351 Konstaterade förluster på kundfordringar debiteras. Om inte konto 1515 används krediteras 1510 istället. I detta läge får även momsen korrigeras, se nedan.

Skattemässiga avdrag för kundförluster

I skattelagstiftningen saknas särskilda bestämmelser om värdering av kundfordringar. Det innebär att den nedskrivning som gjorts i redovisningen i princip ska godtas även vid beskattningen under förutsättning att den följer god redovisningssed. Den skatterättsliga praxisen har dock varit restriktiv vad gäller avdragsrätten för kundförluster.

Avdrag medges alltid för en konstaterad förlust på kundfordringar, vilket är fallet vid konkurs eller ackord. Avdrag medges normalt också när kunden har ställt in betalningarna eller begärt ackord. Även om förlusten inte är definitiv kan avdrag medges om det är sannolikt att det finns ett nedskrivningsbehov.

Det är den skattskyldige som har bevisbördan och som ska visa att det är sannolikt att en kundfordran är osäker. Tecken på det är att fordran, trots flera krav, inte har reglerats. I praktiken innebär det att den skattskyldige bör ha gjort aktiva åtgärder för att få in fordran. De aktiva åtgärderna kan bestå i att man riktat ett betalningsföreläggande eller att man lämnat fordringen till inkasso utan att det fått effekt.

Tänk på att bevisningen är fri även på detta område och att misslyckade indrivningsåtgärder, dokumenterad betalningsinställelse, ackord eller konkurs inte är nödvändiga förutsättningar för avdrag. Kan det på annat sätt göras sannolikt att det vid beskattningsårets utgång finns fog för bedömningen att skulden helt eller delvis inte kommer att betalas, ska avdrag för nedskrivning av kundfordran medges. Bevisningen kan då istället bestå av att visa bolagets kunskap om kundens ekonomiska situation. Om man kan presentera en utredning som visar att en kund saknar betalningsförmåga brukar avdrag medges.

Avdrag för kundförlust efter mail- och telefonkontakt

I ett avgörande från Kammarrätten, KR, i Göteborg (mål nr 4413--4415-13) medgavs ett bolag avdrag för nedskrivning av kundfordringar trots att de enda åtgärder bolaget vidtagit, för att driva in betalning, var att skicka e-postmeddelanden samt att vid upprepade tillfällen ringa kunderna och påminna om betalning. Kunderna fanns främst i Sydamerika och Ryssland. Det geografiska avståndet och det faktum att fordringarna var gamla påverkade säkert utgången. Vi skrev om fallet i.

Kunskap om kundens ekonomiska situation

I ett annat fall från KR i Göteborg (mål nr 2892-06) medgavs avdrag trots att några indrivningsförsök inte gjorts. I det fallet hade kunden haft stora förluster och dess egna kapital var förbrukat vilket säljaren kände till. Samma bolag nekades avdrag för en annan kundförlust där man inte lämnat in någon utredning som gjort det sannolikt att kundens ekonomiska situation var sådan att betalningsförmåga saknades. Läs mer om det fallet i .

Mervärdesskatten

Det finns inte något utrymme i mervärdesskattelagen (1994:200), ML eller mervärdesskattedirektivet att minska beskattningsunderlaget endast på grund av att det finns en osäkerhet om en fordran för en vara eller en tjänst kommer att betalas. Beskattningsunderlaget påverkas först när förlusten har uppkommit, det innebär att det ska vara en konstaterad förlust.

En konstaterad kundförlust uppkommer när det är sannolikt att kunden inte kommer att kunna betala en faktura på grund av bristande betalningsförmåga. Det är säljaren som ska göra sannolikt att kunden inte har några ekonomiska möjligheter att betala sin skuld. Detta kan man till exempel visa med uppgifter om att kunden har gått i konkurs, att kunden har medgetts ackord eller att Kronofogden nyligen har gjort resultatlösa utmätningsförsök.

Generellt kan säga att det ställs högre krav på bevisningen momsmässigt än inkomstskattemässigt.

Utredning om kundernas betalningsförmåga

I ett fall från KR i Sundsvall (mål nr 2561--2562-14) medgavs inte reducering av beskattningsunderlaget för moms. Eftersom utredning om kundernas betalningsvilja eller betalningsförmåga saknades var det, enligt KR, inte fråga om en kundförlust enligt ML.

Underhandsackord

Normalt medges reducering av beskattningsunderlaget för moms i samband med ackord oavsett om det rör sig om ett offentligt ackord eller ett underhandsackord. KR i Göteborg (mål nr 3637-13) har dock nekat reducering i ett fall där bolaget inte lyckats göra sannolikt att ackordsavtalet hade haft grund i affärsmässiga överväganden. Merparten av bolagets obetalda fordringar hänförde sig till en gäldenär som bolaget var i intressegemenskap med. Dessutom hade bolaget fortsatt att leverera varor till gäldenären, trots att bolaget hade känt till att detta företag hade betalningsproblem.

Avdrag för kundfordringar och kundförluster i redovisningen

Om vi utgår från redovisningen kan följande uppställning fungera som en sammanfattning: