Om ett moderbolag har skrivit ner aktier i dotterbolag ska aktier och andelar justeras i koncernredovisningen så att eliminering sker från det justerade nedskrivna aktieinnehavet i moderbolaget.

Under förutsättning att det inte finns ansamlade förluster i dotterbolaget kan eliminering ske från ”toppen” som vanligt. Nedskrivningen ska också återföras i koncernens resultaträkning eftersom aktier och andelar inte är en koncernmässig tillgång. Det är värt att notera att nedskrivningen inte är skattemässigt avdragsgill.

Gör så här i koncernprogrammet:

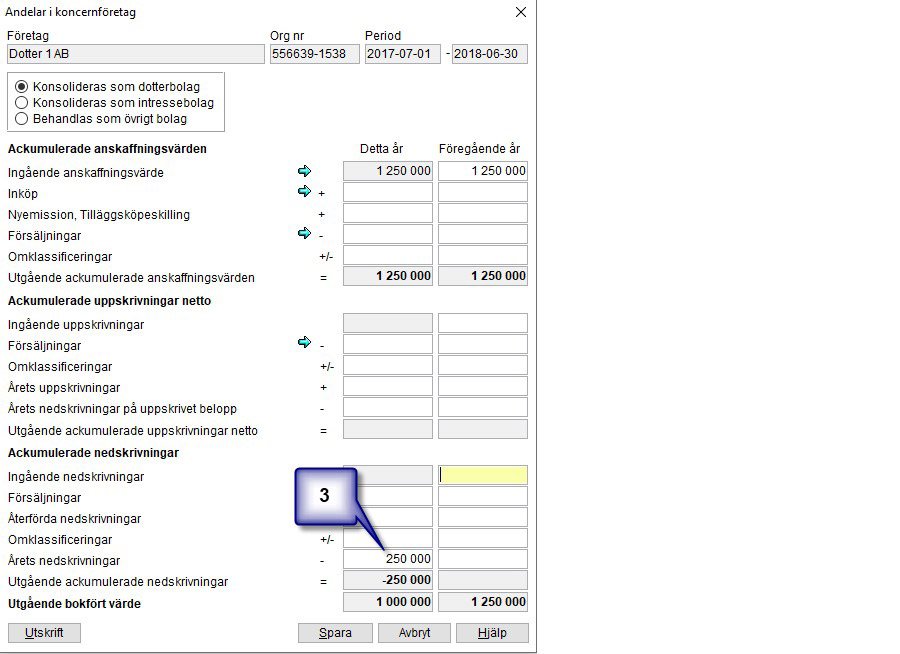

- Öppna beräkningsbilagan Andelsinnehav som ligger i moderbolagets mapp bland beräkningsbilagorna.

- Klicka på fördjupningsknappen för dotterbolaget vars värde skrivits ner.

- Ange det nedskrivna beloppet under nedskrivningar. Nedskrivningen kommer att återföras på raden Resultat från andelar i koncernföretag i resultattablån.

- Det nya anskaffningsvärdet för aktierna kommer att elimineras från ”toppen” i balansräkningen

Vill du lära dig mer?

Gå en kurs där grundläggande teori inom koncernredovisning blandas med hur du får hjälp av vårt program. Läs mer och anmäl dig här>>